รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

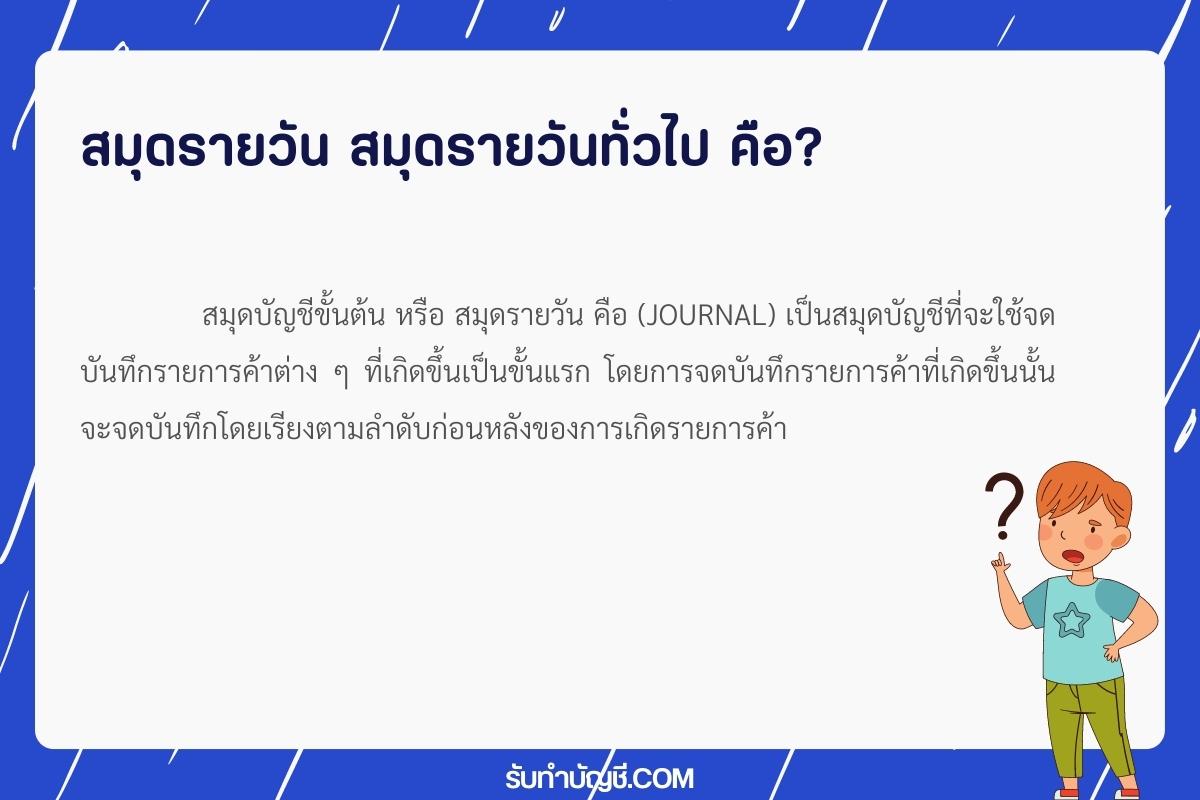

สมุดรายวันเฉพาะ(Special Journal) คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

1.4 สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

ตอบ: 1. สมุดรายวันเฉพาะ(Special Journal)คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

1.4 สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

รับทำบัญชี รับผลิตสินค้า แบรนด์ตัวเอง โรงงานรับผลิตสินค้า รับผลิตสินค้าตามสั่ง รับผลิต oem รับผลิตอาหารเสริม โรงงาน รับจ้างผลิต oem อาหาร รับผลิตเสื้อผ้า รับผลิตเครื่องสําอาง ออแกนิค ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แนวโน้ม ธุรกิจ ไม้สับ โรงงาน รับซื้อไม้สับ ราคาไม้สับ การขออนุญาต โรง สับไม้ ขายโรงสับไม้ SCG รับซื้อไม้สับ ไม้สับ เชื้อเพลิง ชิ้นไม้สับ ออนไลน์

ภาษีหัก ณ ที่จ่าย แผนธุรกิจอู่ซ่อมรถยนต์ เปิดอู่ซ่อมรถต้องจดทะเบียนอะไร สมัครเป็น อู่ในเครือวิริยะ อู่ซ่อมรถ เป็น ธุรกิจ ประเภท ใด สร้างอู่ซ่อมรถแบบประหยัด เปิดอู่ซ่อมรถ รายได้ เปิดอู่ซ่อมรถ โดยไม่ได้รับ อนุญาต กฎหมายการเปิดอู่ซ่อมรถ ใกล้ฉัน ออนไลน์

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

สมัครงาน เทคนิคหางานปทุมธานีลาดหลุมแก้ว และพื้นที่รอบ ๆ […]

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัยกรณีไม่มีชื่ออยู่ในท […]

หนังสือเชิญประชุม กรณีที่ส่งคำบอกกล่าวเรียกประชุมใหญ่ทา […]

สมัครงาน เทคนิคหางานปทุมธานีลาดหลุมแก้ว และพื้นที่รอบ ๆ […]

ส่วนลดจ่าย หมวดไหน ส่วนลดรับ ส่วนลดจ่าย ส่วนลดจ่าย ส่วนลดรับ ส่วนลดจ่าย อยู่หมวดไหน ส่วนลดจ่าย อยู่หมวดไหน ส่วนลดรับ ส่วนลดจ่าย บันทึกบัญชี ส่วนลดจ่ายอยู่หมวดไหน ส่วนลดจ่าย บันทึกบัญชี ส่วนลดจ่าย หมวด ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ต้นทุนขาย มีอะไรบ้าง ต้นทุนขาย สูตร ตัวอย่างงบต้นทุนขาย การคิดต้นทุนขาย กําไร และราคาขาย วิธีคิด ต้นทุน กำไร งบต้นทุนขาย ต้นทุนขาย ภาษาอังกฤษ วิธีคิดราคาขายต่อชิ้น ใกล้ฉัน ออนไลน์

ประชุมสามัญผู้ถือหุ้น จัดประชุมสามัญผู้ถือหุ้นประจำปี พ […]